Slottet

Familjen von Ehrenheims hem på Grönsöö, representerar i sin rikedom och mångsidiga sammansättning tillsammans med husets välbevarade interiörer, tre sekel av svenskt konsthantverk och konsthistoria. Dess märklighet ligger också i att fortfarande vara en levande del av en sammanhållen kulturmiljö med slott, park, trädgårdar samt ett aktivt jord- och skogsbruk.

Grönsöö slott byggdes 1607-11 av riksrådet Johan Skytte. Som blivande lärare till Gustav II Adolf, uppförde han slottet till sitt hem men även som ett tecken på sin nyvunna ställning i samhället. Slottet är ett av de få som byggdes i den fattiga tiden mellan uppförandet av Vasaslotten och stormaktstidens rika slottsbyggnader. Byggnaden uppfördes på medeltida vis i gråsten och tegel, efter franska förebilder med sadeltak, takryttare och fyra rektangulära hörntorn. I bottenvåningen kan man än i dag studera välbevarade inredningar och målade tak från 1600-talet.

Parken

"Som hela anläggningen nu står gör den ett mäktigt intryck, präglat av storvulenhet och fyllt av överraskningar vid alla växlande årstider. Den disciplinerade grönskan kring stenhuset innefattar detta med murar som ett skydd där det står på krönet av sin bergskulle och långt framskjutet mellan Mälarfjärdarna." (Sigurd Wallin: Grönsöö, 1952)

Grönsöö slott, byggt 1611 av riksrådet Johan Skytte, omgärdades redan från början av trädgårdsanläggningar vilka successivt utvecklades och idag innehåller en i Sverige unik parkhistoria. En guidad besökare kan uppleva påtagliga spår och strukturer från åtminstone fem tid skikt i parken.

Det tidiga 1600-talets renässansartade fruktodlingskvarter, den "Skytteanska trädgården", finns i sin utbredning bevarad och innehåller idag Sveriges äldsta kommersiella fruktodling.

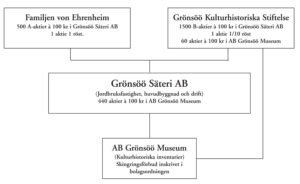

Stiftelsen

Bildandet av Grönsöö Kulturhistoriska stiftelse 1993 är en av hörnstenarna i bevarandet av Grönsöö

Problembeskrivning

Redan på 1970-talet aktualiserades frågan hur Grönsöö skulle kunna bevaras för framtiden. Erfarenheten talade för att varje generationsskifte skulle innebära en allvarlig risk att gården skulle styckas eller säljas och inventarier och samlingar skulle skingras. Likaså visade erfarenheten att fastighetens avkastning, även vid rationell skötsel, inte förslog till vården av de byggnadsminnesförklarade byggnaderna och parken. Slutligen försvårades varje försök till externt stöd av det faktum att stödet samtidigt kom att framstå som en förmån för ägarna.

Övrig verksamhet

Grönsöö är i grunden ett jordbruksföretag

Hela fastigheten är på 720ha. Huvuddelen är skog med ca 550ha produktiv skogsmark. I arealen ingår Grönsöö naturreservat med 63ha. Vi driver jordbruk på ca 70ha som för närvarande är sådd med vall som vi säljer på rot.

Fruktodlingarna omfattar efter nyplanteringen 2017-2018 ca 9,5ha. När de nyplanterade träden börjar bära skördar, läggs 2ha äldre fruktodling ner. Vi odlar enbart äpplen.

Under 2019 har 4,7ha skogsmark restaurerats inom ramen för EU-programmet "Skogens miljövärden". Åtgärderna har bestått i att: Gallra bort tall och trivialt lövträd, spara dock grovgreniga tallar och de grövsta asparna och björkarna samt hålträd. Skapa högstubbar av eller ringbarka några av asparna och björkarna som ska gallras bort för att skapa mer död ved i området. Grova aspar som tas ner kan kapas upp till stockar där vissa utvalda stockar kan lämnas på plats eller samlas ihop på lämpligt ställe, gärna solbelyst, och bilda en faunadepå för insekter och andar organismer. Friställ grova träd som står trängda. Åtgärderna syftar till att öka skogens miljövärden och att förstärka ädellövsinslaget.

Under 2019 har 4,7ha skogsmark restaurerats inom ramen för EU-programmet "Skogens miljövärden". Åtgärderna har bestått i att: Gallra bort tall och trivialt lövträd, spara dock grovgreniga tallar och de grövsta asparna och björkarna samt hålträd. Skapa högstubbar av eller ringbarka några av asparna och björkarna som ska gallras bort för att skapa mer död ved i området. Grova aspar som tas ner kan kapas upp till stockar där vissa utvalda stockar kan lämnas på plats eller samlas ihop på lämpligt ställe, gärna solbelyst, och bilda en faunadepå för insekter och andar organismer. Friställ grova träd som står trängda. Åtgärderna syftar till att öka skogens miljövärden och att förstärka ädellövsinslaget.